リース/レンタル/割賦/クレジット(支払委託立替払)の違い

契約期間は数日から数ヶ月といった比較的短期間で、所定のレンタル料を支払います。

物件の選択はレンタル会社が取扱う物件に制限されますが、レンタル期間中に故障などがあった場合はレンタル会社が修理を行います。※1

購入物件の価額・金利等の合計金額を分割で支払います。

対象物件の管理責任(保守・修繕)、管理事務(減価償却・支払利息・保険料を費用計上)が必要となります。

(支払委託立替払)

リースや割賦では取り扱えない、所有権の無い役務提供代金や請負契約代金、ソフトウェア代金なども対象範囲に含まれます。

- ※1パソコンに関しては、レンタルだけでなく、ソフトウェアのインストールや初期設定などのキッティング、レンタル契約終了後のデータ消去などレンタルに付帯するサービスのご提供も可能です。

契約形態ごとの比較図

| リース | レンタル | 割賦 |

クレジット (支払委託立替払) |

|

|---|---|---|---|---|

| 物件の選択 | リース適格物件 | 制限あり | 自由 | 自由 |

| 契約期間 | 通常2年~10年 | 数日から数ヶ月 | 通常5年以内 | 通常5年以内 |

| 中途解約 | × | ○ | × | × |

| 所有権 | リース会社 | レンタル会社 | 完済後、お客さまへ | 完済後、お客さまへ |

| 契約終了後 | 再リースまたは返却 | 返却 | 資産 | 資産 |

リースをご利用するメリット

リース取引にはお客様(借主)、サプライヤー(売主)の双方にメリットがあります。

お客様(借主)のメリット

少ない資金でご希望の機械・設備がご使用できます

月々わずかのリース料で、ご希望の機械・設備がご使用になれます。導入時に多額の資金が必要になりませんので、資金が効率的に運用できます。

リース料は経費処理が可能です

リース料は、経費処理が可能です。また、リース料は月々一定ですから事業計画の立案などが容易になります。

最新の設備が使えます

技術革新の早い機器などは、短いリース期間を設定することで、最新機器に入れ替えられ、設備機器の陳腐化を防ぐことができます。

事務負担が軽減されます

減価償却、保険手続など設備機器の所有に伴う面倒な手続きはすべてリース会社が行うため、社内事務等は大幅に合理化されます。

- 社内事務:資産の計上・固定資産の減価償却や納税など

- 保険事務:契約・保険料の支払などの事務

サプライヤー(売主)のメリット

効果的な販売手段として、拡販につながります

お客様が、資金手当てや支払条件、あるいは設備の陳腐化などの問題で購入をためらっている時、リースという販売手段が加わることで、販売促進に役立ちます。

代金回収がスムーズにでき資金効率が高まります

お客様に代わって機械設備の代金を、リコーリースがお支払します。代金の回収が早く確実に行えるので、資金効率が高まります。

販売活動を効率的に行うことが出来ます

リースは契約期間が定められているので、更新・買い替え時期を的確に把握することができ、期間満了時に合わせて計画的な販売活動を行うことが出来ます。

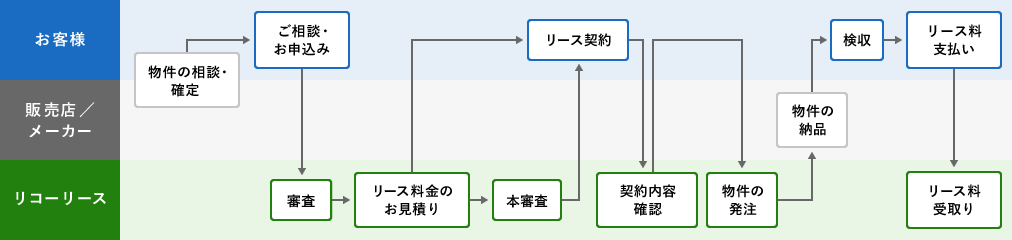

リースの手続きの流れ

リースによる減税制度

リースをご利用された場合、以下の減税制度を利用することができます。各制度の対象事業者、機種などの詳細につきましては、最寄のリコーリース各支社、各営業所までお問い合わせください。

- 中小企業投資促進税制

対象となる中小企業者等のお客様が、新品の対象設備(機械・装置、コンピュータ・インターネットに接続されたデジタル複合機、ソフトウェア等)をリース取引で導入する際に、税制控除が受けられる制度です。

- ※対象事業者が対象設備を国・地方公共団体の補助金・交付金を受けて取得した場合、本税制は適用されません。

リース取引の税務上の取り扱い

リ対象となる中小企業者等のお客様が、新品のエネルギー環境負荷低減推進設備(太陽光発電、水力発電、風力発電設備等)をリース取引で導入する際に、税制控除が受けられる制度です。

法人税法施行令により定められる「リース取引」とは、次の2つの要件を満たす取引です。

- 中途解約が禁止されていること

リース期間中における契約の解除が禁止されている取引(解約禁止条項がない契約であっても、中途解約の際にお客さまが未経過期間に対応するリース料のおおむね全部を支払うこととされている取引を含む)。

- フルペイアウトとなっていること

リース期間中に支払われるリース料の合計額が、リース物件の取得価額と付随費用(固定資産税、保険料、支払金利など)の合計額のおおむね全部(原則として100分の90以上)をまかなっている取引。

但し、次のケースは売買取引・金融取引として取り扱われます。

売買取引として取り扱われるケース

専門物件を対象とするリース取引、特定できない物件を対象とするリース取引は、物件引渡時に売買があったものとして取り扱います。

金融取引として取り扱われるケース

リース会社とメーカーまたは販売会社間でリースバック契約を行い、その取引が当事者の意図、物件の内容等から見て、実質的に金融取引と認められる取引(中古品のリースバック等)は、リース会社からの借入があったものとして取り扱います。